Steuerermäßigung für thermische Sanierung

Steuerermäßigung für thermische Sanierung

Die Steuerermäßigung für thermische Sanierung ist ein Projekt für Eigentümer von Einfamilienhäusern, d. h. von freistehenden Häusern oder Häusern in gekuppelter, Reihen- oder Gruppenbauweise. Sie beruht auf dem Abzug der Ausgaben für Baustoffe, Geräte und Dienstleistungen im Zusammenhang mit der Durchführung der thermischen Sanierung von der Bemessungsgrundlage der Einkommensteuer (d. h. vom Einkommen). Es handelt sich um Baustoffe, Geräte und Dienstleistungen, die vom Minister für Investitionen und Entwicklung in der unten aufgeführten Verordnung festgelegt wurden.

Dieses Projekt zielt auf die Senkung des Energiebedarfs von Gebäuden ab und sieht folgende Maßnahmen vor:

- Verbesserungen, die den Energiebedarf für Heizung, Brauchwasserbereitung und Beheizung von Wohngebäuden senken, z. B. Wärmedämmung der Außenwände, Austausch der Fenster,

- Verbesserungen zur Verringerung der Primärenergieverluste in Nahwärmenetzen und den sie versorgenden Nahwärmequellen, sofern die mit Energie aus diesen Netzen versorgten Wohngebäude die im Baurecht festgelegten Energieeffizienzanforderungen erfüllen oder Maßnahmen zur Verringerung des Energieverbrauchs dieser Gebäude ergriffen wurden, z. B. Austausch des Heizkessels in einem wärmegedämmten Gebäude.

- technische Anschlüsse zu einer zentralen Wärmequelle, wie z. B. einer Wärmeübergabestation mit Temperaturregler,

- vollständiger oder teilweiser Ersatz von Energiequellen durch erneuerbare Energiequellen, z. B. durch eine Solaranlage, eine Wärmepumpe oder den Einsatz von hocheffizienter Kraft-Wärme-Kopplung.

Heiztechnik verfügt über ein umfangreiches Angebot an Geräten, die den Anforderungen für den Erhalt der Steuerermäßigung für thermische Sanierung entsprechen.

Gemäß dem Anhang zur Verordnung des Ministers für Investitionen und Entwicklung vom 21. Dezember 2018 (Pos. 2489) sind Geräte von Heiztechnik in der Liste der Arten von Baustoffen, Geräten und Dienstleistungen im Zusammenhang mit der Durchführung von Projekten zur thermischen Sanierung in den folgenden Positionen zu finden.

- Baustoffe und Geräte:

In Position:

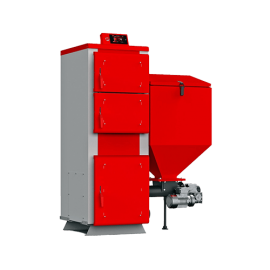

6) Festbrennstoffkessel, der mindestens die Anforderungen der Verordnung (EU) 2015/1189 der Kommission vom 28. April 2015 zur Durchführung der Richtlinie 2009/125/EG des Europäischen Parlaments und des Rates im Hinblick auf die Festlegung von Anforderungen an die umweltgerechte Gestaltung von Festbrennstoffkesseln erfüllt ( ABl. L 193 vom 21. Juli 2015, S. 100);

Pelletkessel https://heiztechnik.pl/de/pelletkessel/

Kohlekessel https://heiztechnik.pl/de/kleinkohlekessel/ und in Position:

11) Wärmepumpe samt Zubehör

Wärmepumpen https://heiztechnik.pl/de/waermepumpen/

Anspruch auf die Steuerermäßigung für thermische Sanierung haben Einkommensteuerzahler (Abrechnung der Einkommensteuer nach dem Steuertarif und nach dem 19%-Steuersatz – der sog. Einheitssteuer), Eigentümer oder Miteigentümer eines Einfamilienwohnhauses, in dem ein Projekt zur thermischen Sanierung realisiert wurde oder wird.

Die Steuerermäßigung für thermische Sanierung kann auch in Anspruch genommen werden von:

- Steuerzahlern, die die Steuer ohne Abzug der abzugsfähigen Kosten zahlen (sowohl auf Einkünfte aus ihrer Gewerbetätigkeit als auch auf Einkünfte aus Vermietung, Verpachtung oder anderen ähnlichen Verträgen).

- natürlichen Personen, die die Steuer nach dem Steuertarif oder Steuer ohne Abzug der abzugsfähigen Kosten auf Einkünfte aus dem Verkauf von verarbeiteten Produkten aus eigenem Anbau, eigener Zucht oder eigener Haltung erzielen.

Im Rahmen der Steuerermäßigung für thermische Sanierung können höchstens 53.000 PLN für alle Projekte zur thermischen Sanierung abgezogen werden, die in den einzelnen Gebäuden durchgeführt werden, deren Eigentümer oder Miteigentümer der Steuerzahler ist. Das heißt, diese Grenze (53.000 PLN) gilt für den Steuerzahler, unabhängig von der Anzahl der in den einzelnen Jahren durchgeführten Projekte zur thermischen Sanierung.

Die Höhe dieser Ausgaben wird nur auf der Grundlage von Rechnungen bestimmt, die von einem Umsatzsteuerzahler ausgestellt wurden, der nicht von der Umsatzsteuer befreit ist.

Die Aufwendungen können samt Umsatzsteuer abgezogen werden, sofern die Umsatzsteuer vom Steuerpflichtigen nicht nach dem Umsatzsteuergesetz abgezogen wurde.